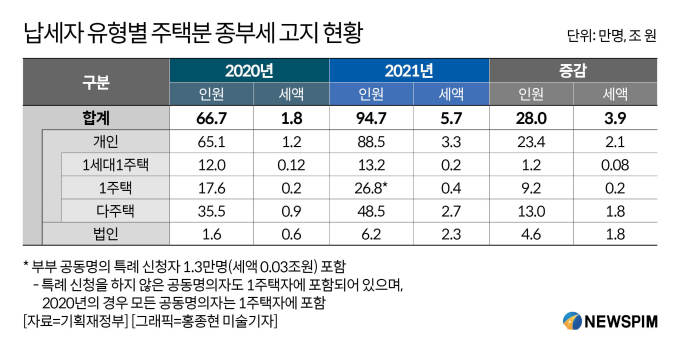

공공주택사업자 등에 대한 종합부동산세법 개정안이 지난 3월 22일 국회 기획재정위원회를 통과했습니다.종합부동산세법 개정안 통과로 한국토지주택공사(LH) 서울도시주택공사(SH) 등 공공주택사업자와 공익임대법인의 종부세 부담도 완화된다.

공공주택사업자 등 법인에 대해 세율 인하(종부세법§9)

공공주택사업자 등 법인에 대해 세율 인하(종부세법§9)

LH, SH 등 공공주택사업자와 공익법인 등이 3주택 이상 보유한 경우에도 중과 누진세율(0.5~5.0%)이 아닌 기본 누진세율(0.5~2.7%)이 적용됩니다. 투기 목적과 무관한 법인에 대한 세 부담을 정상화하겠다는 취지입니다.대상에는 공공주택사업자, 공익법인, 주택조합, 재개발·재건축사업 시행자, 민간건설임대주택 사업자, 사회적기업·사회적협동조합 등이 포함됩니다.다만 공익법인의 경우 공익목적사업에 사용되는 주택만을 보유한 법인으로 한정됩니다. 이에 해당하지 않는 공익법인은 3주택 이상이면 그대로 중과 누진세율이 적용됩니다.이날 의결된 세법 개정안은 국회 법제사법위원회를 거쳐 30일 본회의에 상정됩니다.

①일반 법인에 대한 주택분 종합부동산세율

①일반 법인에 대한 주택분 종합부동산세율

①일반 법인에 대한 주택분 종합부동산세율

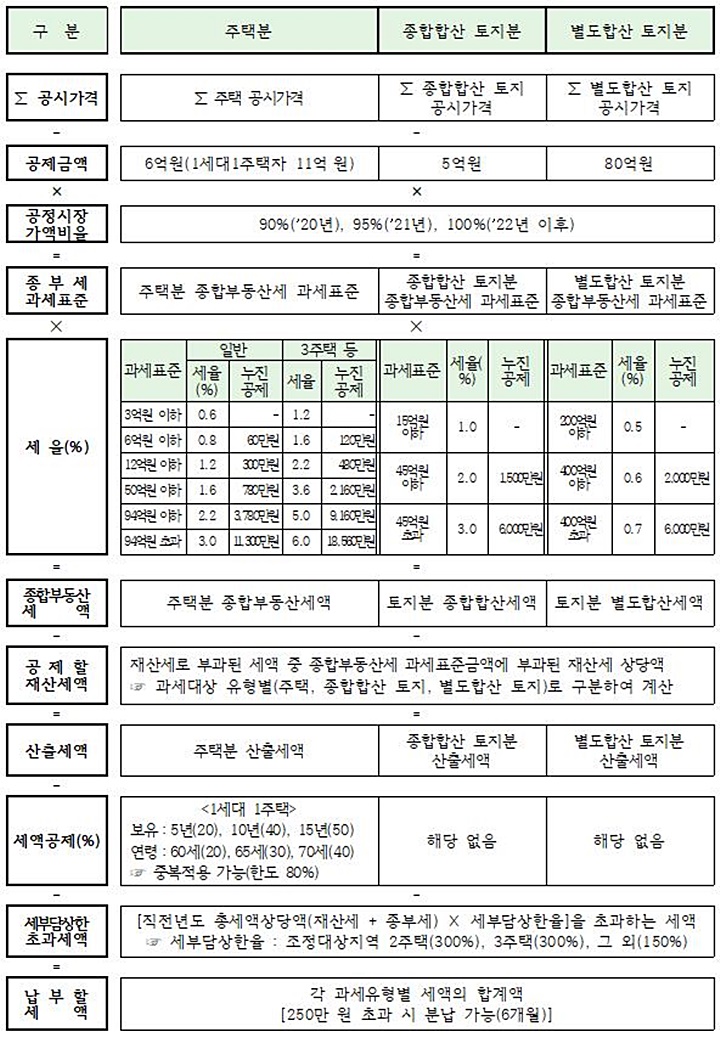

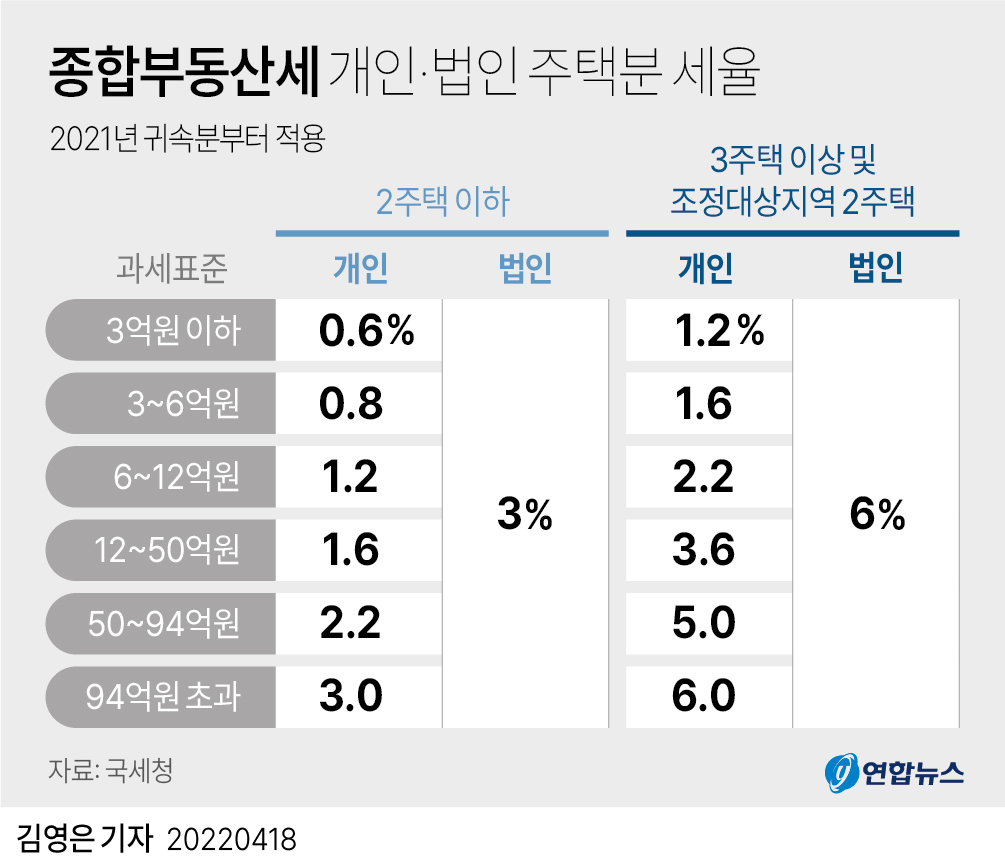

개인/일반법인 종합부동산세율과 세표준 2주택 이하 3주택 이상 개인 3억원 이하 0.5% 6억원 초과 6억원 이하 0.7% 12억원 초과 12억원 이하 1.0% 2.0% 50억원 초과 25억원 이하 1.5% 3.0% 94억원 초과 50억원 이하 2.0% 94억원 초과 2.7% 5% 일반법인금액 관계없음 2.7% 5.0%

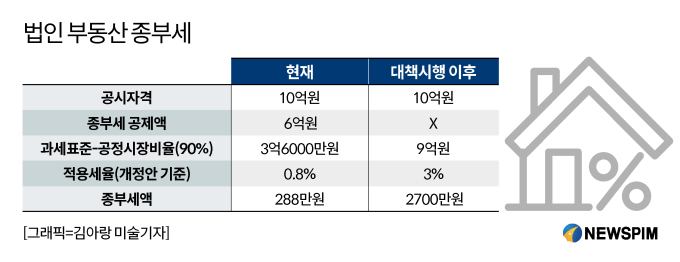

단일세율 : 2주택 이하 2.7%, 3주택 이상 5.0% 기본공제 : 배제세 부담상한 : 배제②공공주택사업자 등 법인에 대한 주택분 종합부동산세율②공공주택사업자 등 법인에 대한 주택분 종합부동산세율②공공주택사업자 등 법인에 대한 주택분 종합부동산세율공공주택사업자 등 법인과 세표준주택 수상관X3억원 이하 0.5%~3억원 초과 6억원 이하 0.7%~12억원 초과 25억원 이하 1.0%~25억원 초과 50억원 이하 1.3%~50억원 초과 94억원 이하 1.5%~94억원 초과 6억원 이하 2.0%~12억원 초과 2.7% 법인 2.7%공공주택사업자, 공익목적사업에 사용되는 주택만을 보유한 공익법인 등? ① 공공주택사업자, ②공익목적사업에 사용되는 주택만을 보유한 공익법인, ③임대주택 공급의무가 있는 도시개발사업자, ④민간건설임대사업자, ⑤주택조합, ⑥재개발재건축사업자, ⑦사회적기업사회적협동조합, ⑧종중(종부세령§4의4) 누진세율: 주택수에 관계없이 0.5~2.7% 기본공제·세부담상한: 적용*단 공익법인의 경우 고유목적에 의한 주택만 보유하는 경우에 한함③②에 해당하지 않는 공익법인③②에 해당하지 않는 공익법인③②에 해당하지 않는 공익법인공공주택사업자 등 법인에 해당하지 않는 공익법인과, △세표준 2주택 이하 3주택 이상 6억원 이하 0.5% 12억원 초과 25억원 이하 0.7% 12억원 초과 25억원 이하 1.3% 2.0% 3억원 이상 50억원 이하 1.5% 3.0% 50억원 초과 94억원 이하 2.0% 4.0% 94억원 초과 2.7% 법인 2.7% 5.0%누진세율 : 2주택 이하 0.5~2.7%, 3주택 이상 0.5~5.0% 기본공제·세부담상한 : 적용개인의 기본공제 금액은 6억에서 9억으로 인상되고(1가구 1주택자는 11억에서 12억) 공정시장가액비율은 상반기 중에 나온다고 하니 그때 종부세 모의계산을 해봐야 합니다. 다행히 저희는 올해 종합부동산세 과세 대상이 아니네요.2023년 종부세 부담이 모두 줄어들기를 바랍니다. 세금을 징수하려면 또 다른 세원을 마련해야 하는데 어떤 세금을 또 걷을지는 걱정입니다.